직장인이라면 한 해가 다 지나갈 때쯤이면 어김없이 우릴 반기는 존재가 있다.

바로 '연말정산'!

할 때마다 항상 갸우뚱한 연말정산이지만,

다른 건 몰라도 이것 하나만 챙겨야 한다면 '연금저축'을 챙겨보자. 달에 10만원 꼴로 총 120만원이라도!

★핵심: 12월이 지나기 전에 연금저축 계좌에 돈만 입금 시켜도 최소 15% 세액공제로 돌려받을 수 있다!

[ 결론만! ]

여웃돈이 있다면 연금저축 무조건 추천! (가입 후 불입 ㄱㄱ)

그리고 환급받은 돈을 다시 연금저축 계좌에 재불입 하면 원금이 느는 순기능.

* 거기다가 더 여유가 있다면 추가로 IRP 계좌에도 불입하면 세액공제액이 는다.

예) 월 10만원 혹은 총 불입금 120만원의 경우

19.8만 원 환급 예상된다.

세금공제 조건)

내 근로소득이 5,500만 원 이하의 경우, 불입금 총 600만 원 한도 내로 16.5% 환급받을 수 있다.

기본공제 15%, 지방세 1.5% 합산.

예) 한도인 600만 원을 다 채울 경우, 99만 원이 예상된다.

*연금저축: 2022년 400만원 한도 -> 2023년 600만원 한도로 상향 조정되었다.

IRP계좌: 2022년 700만원 한도 -> 2023년 900만원 한도로 상향 조정되었다.

나이 들어 타는 연금이면 나와 상관없는 거 아닌가? 하는 생각이 들 수도 있는데, 어떤 점이 좋고 어떤 점을 유의해야 하는지 이 글을 통해서 살짝 맛보도록 하자.

1. 연금저축에 불입 시 연말정산으로 얻는 이익은 아래와 같다.

연금저축은 연금수령시기인 55세까지 입출금이 자유롭지 못하는(세액공제받을 시) 연금상품이다.

불입 시점은 당해(연말정산받는) 1.1.~12.31. 이전까지 연금저축계좌에 불입 시,

불입금액의 15% 세액공제율로 연말정산 시 환급이 나온다.(소득에 따라 상이)

그 말인 즉, 넣기만 하면 환급이 된다는 뜻이다.

※ 단! 유의사항이 있다. 추후 중도해지 시 여태까지 받은 세액공제 환급금을 토해내야 한다. *환급금을 토해내지 않는 예외사항도 있음. 의료비 지출이라든지, 기간이나 사유가 조건에 맞아야 한다.

2. 총 급여 근로소득 5,500만 원 이하는 연금저축 불입금의 총 16.5%(15+1.5)가 환급된다.

근로소득금액만으로 총 5,500만원 이하의 경우 600만 원 한도 내로 16.5% 환급받을 수 있다.

| 종합소득 과세표준 | 총 급여액 (근로소득금액만 있는 경우) |

세액공제 한도 | 공제율 |

| 4,500만원 이하 | 5,500만원 이하 | 600만원 | 16.5% |

| 4,500만원 초과 | 5,500만원 초과 | 13.2% |

<금융감독원>, 통합연금포털-연금세제 안내-연금저축 세제, https://www.fss.or.kr/fss/main/contents.do?menuNo=201007

삼성증권, 미래에셋증권, 한국투자증권, 키움증권, KB증권, 신한금융투자... 또 뭐있냐? 연금저축계좌를 운영하는 금융업체는 많다.

기왕 연금저축 계좌를 운영하기로 마음먹었다면 은행 쪽보다는 증권사로 가입을 하는 것이 좋아 보인다.

이유는 거래 시스템이 증권사를 이용하는 게 훨씬 편하다.

개인연금이나 퇴직연금이 비슷하게 돌아가는 상품으로 볼 때, 은행에서 퇴직연금 상품을 매입할 때는 바로 매입하는 게 아니라 몇 단계를 걸치고 시기도 며칠이 걸려서 매입신청을 한 시점의 가격이 아닌 경우까지 발생한다. 평소 주식거래처럼 바로바로 체결되길 바라는 마음으로 보고 있으면 속이 불어 터질 정도다.

여기서 잠깐!

이렇게 알고서 연말정산받고 원천징수영수증을 받아보니 이렇게 뜬다..?!

3. 연금저축 세액공제율은 16.5%가 맞을까?

2020년도분 내 원천징수영수증을 확인해 보자.

당연히 16.5%로 알고 있었는데, 원천징수 영수증에는 15%로 나와있었으니..

'알고 있던 세액공제율과 왜 다르지?'라고 생각하게 됐다.

아주 쪼끔 모자란(?) 15%가 나온다.

그런데 왜 16.5%라고 하는 걸까?

국세청에는 원천징수세율이 15%로 표시되어 있다.

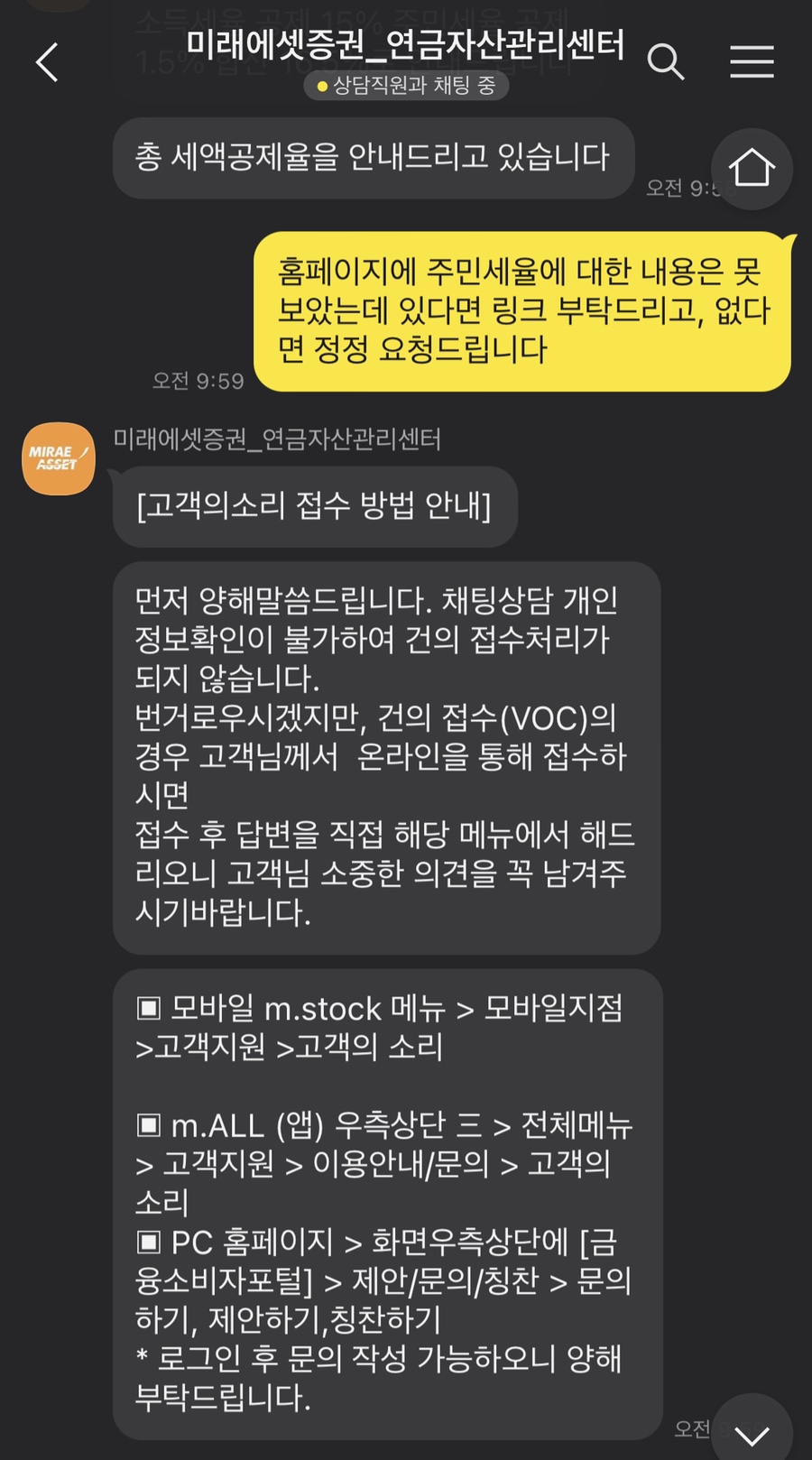

그러면 내 원천징수영수증, 연금저축계좌의 세액공제율이 모두 15%로 나와있으니 이게 맞는 걸까?

궁금해서 미래에셋증권 연금자산관리센터로 카톡으로 채팅상담을 받아봤다.

회사에서 말하는 16.5%는

소득세율 공제 15% + 주민세율 공제 1.5% 합산으로 16.5%로 안내하고 있다고 한다.

문의도 남겼었다. 반영되었는지는 모르겠다.

[ 글 마무리 ]

<추천>

근 몇 년 안에 목돈 지출 예정이 없는 분

근로소득으로 세금공제율 혜택을 받으실 분

<비추천>

몇년 안에 목돈 지출이 있는 분

그 외에는 추천합니다. 올해는 얼마를 넣어둘까..

참고기사: 2023.05.27. <올해부터 바뀌는 개인연금 세액공제 혜택…연 33만원 더 받는 방법은? [신화!머니?]>

올해부터 바뀌는 개인연금 세액공제 혜택…연 33만원 더 받는 방법은? [신화!머니?]

은퇴 이후의 삶을 위한 개인연금 저축...

stock.mk.co.kr

'경제 노트' 카테고리의 다른 글

| 고향사랑기부제, 이 좋은 걸 왜 안해? 연말정산 세액공제 (2) | 2023.12.12 |

|---|---|

| 급여 소득세 구간, 소득세율 (2023) (2) | 2023.10.15 |